| 1. 事前準備 |

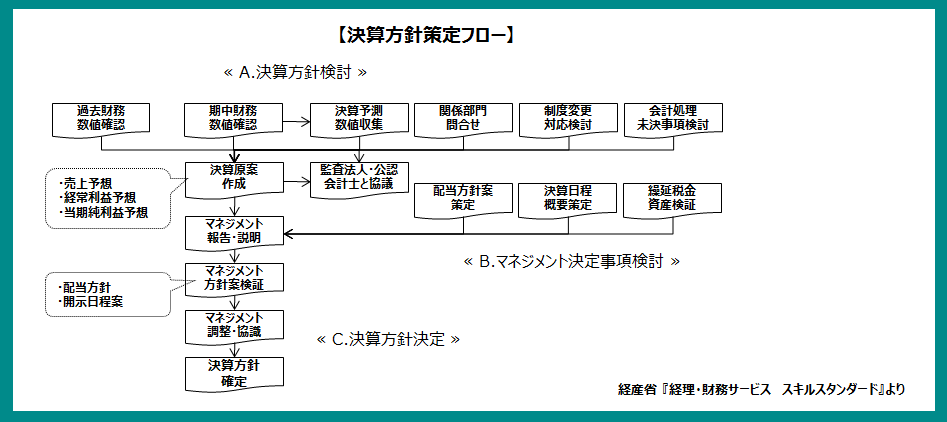

(1) 決算方針策定 |

会計規則・税法の変更により対応が必要な項目及び会計処理が未決である項目について社内で検討を行い、監査法人への問合せ・協議を行ったうえで、決算方針を確定させます。

|

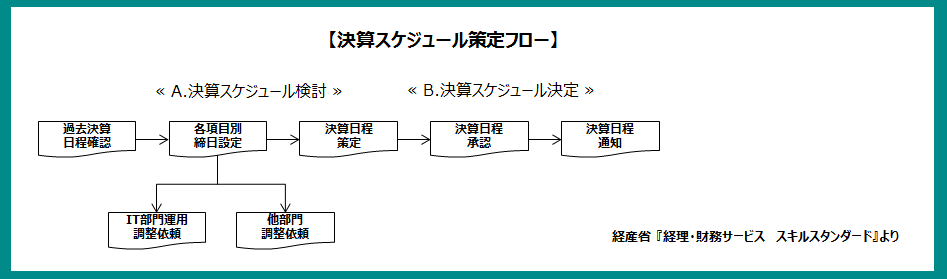

| (2) スケジュール策定 |

関係部門との事前の打合せを行い、決算日程の策定・承認・通知を行います。

計算書類の監査日程や株主総会の開会期日及び招集通知発送日などを考慮して、監査役への書類提出日、取締役会、仕訳締等の日程を決めます。決定した仕訳締日程を考慮して各伝票提出期限の通知やシステム運用との調整も行います。

|

| 2. 決算手続 |

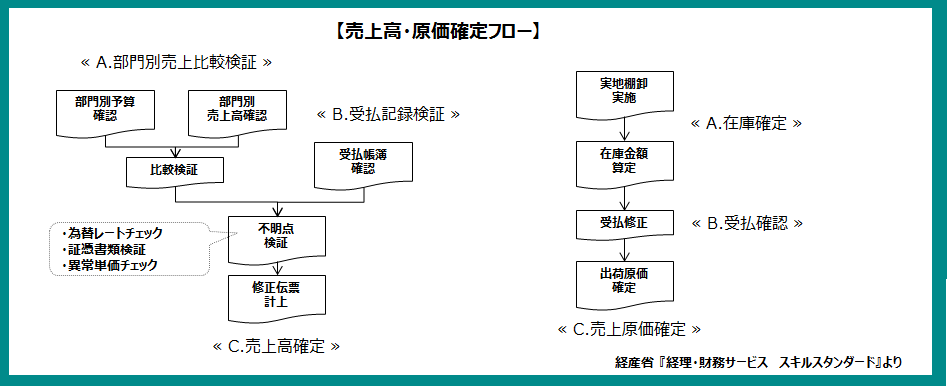

| (1) 売上高・原価確定 |

部門別の売上高が年度目標に達しているか検証するなどにより、売上が売上計上基準に従って正確に計上されていることを確認します。目標に対する差異が実績の計上誤りによるものである場合には、修正伝票を計上します。また、棚卸結果等に基づき在庫金額を算定し、前期繰越高と当期仕入高から当期の売上原価を算定します。

|

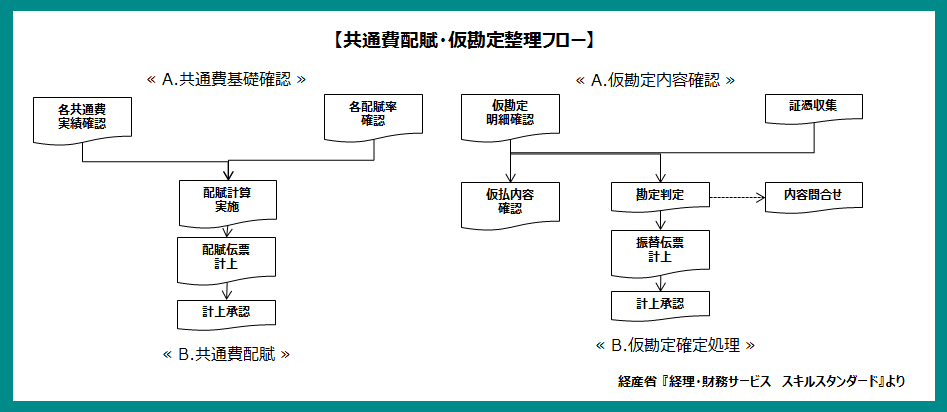

| (2) 共通費配賦・仮勘定整理 |

直接原価とならない部門間接費及び本社経費等について配賦方法や配賦基準を決定し、共通費の実績を定められた配賦方法等に基づいて配賦計算を行い計上します。また、仮勘定について精算時期が到来している勘定が適切に精算処理されているか確認します。

|

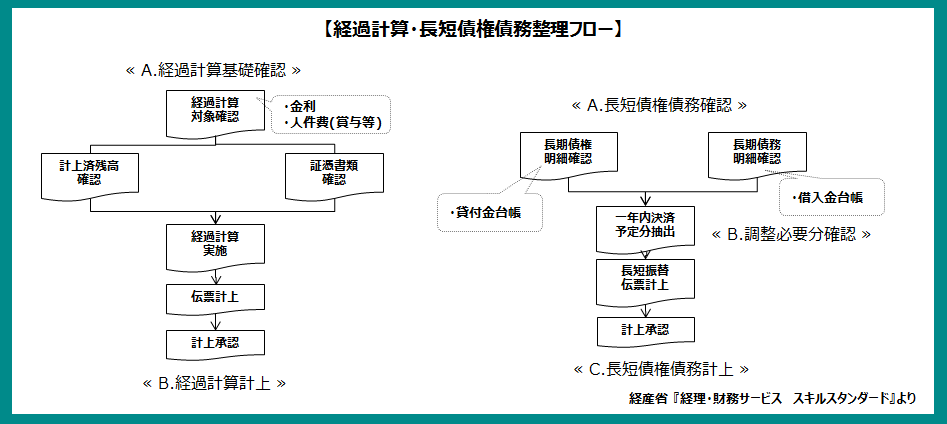

| (3) 経過計算実施・長短債権債務整理 |

経過勘定としてその発生した期間に区分するか、重要性の判断を行い、区分する必要のない場合は短期前払費用とし、区分する場合は前払費用・前受収益・未払費用・未収収益分を算定します。また、決算期後1年以内に決済されるものは、固定資産・固定負債から流動資産・流動負債に振り替えます。

|

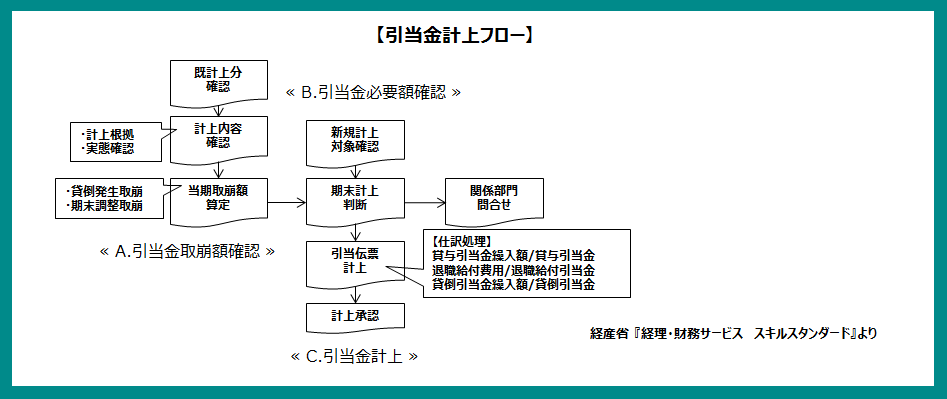

| (4) 各引当金計上 |

退職給付引当金及び貸倒引当金等の引当金を算定します。

|

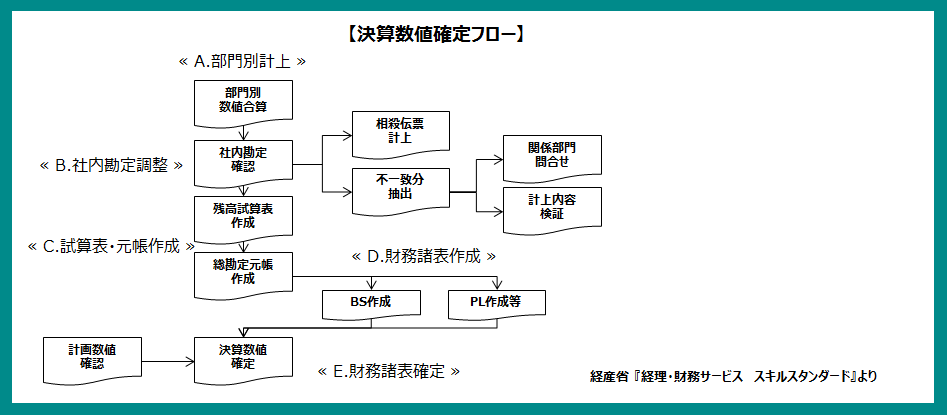

| (5) 決算数値確定 |

決算整理事項の処理を行い決算案を作成します。

|

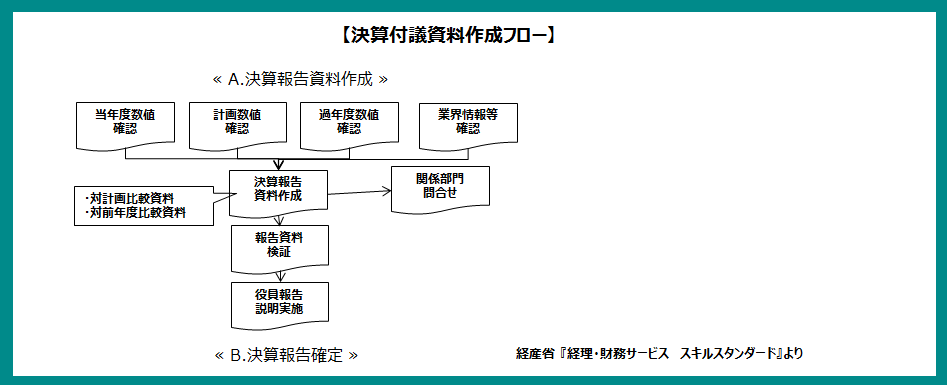

| (6) 付議資料作成 |

定時株主総会に提出する貸借対照表・損益計算書・事業報告等の案について、取締役会に付議します。

|