| 1. 与信管理から決済まで |

| (1) 与信管理 |

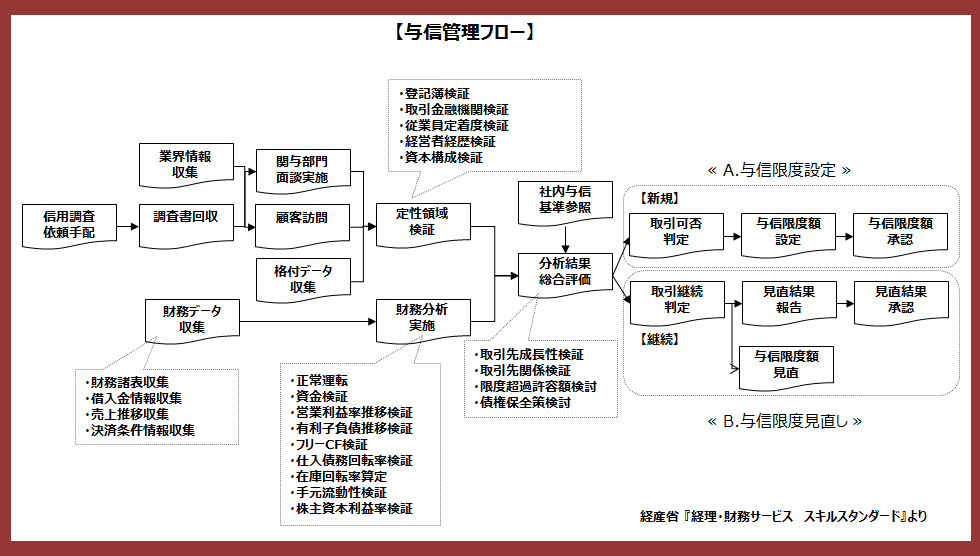

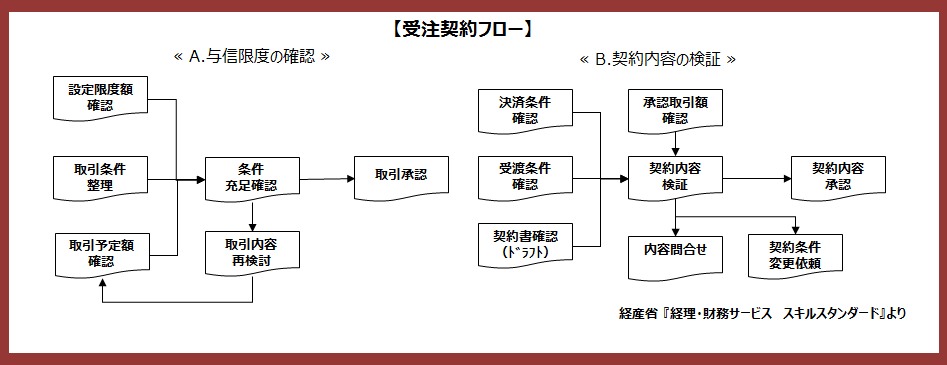

新規に取引先が発生した場合は、取引先の信用調査を通して与信限度額を設定し、契約に際して設定した与信限度額を超えないよう営業部門に注意を促します。

継続的取引先に対しては最新の財務情報等に基づいて、取引限度額や取引条件の見直しを継続的に行っていきます。

|

|

| (2) 契約(受注) |

継続取引先に対して、既定の与信限度額の充足状況を確認します。取引内容が与信限度額を上回る見込みの場合は、取引内容の再検討を行います。 また、 契約内容を確認し、会社に不利な条件・条項の有無等を検証します。特段の理由が無い場合には、会社に不利な条件・条項が無くなるよう、契約先に対して契約条件の変更等を交渉します。

|

| (3) 売上計上、請求 |

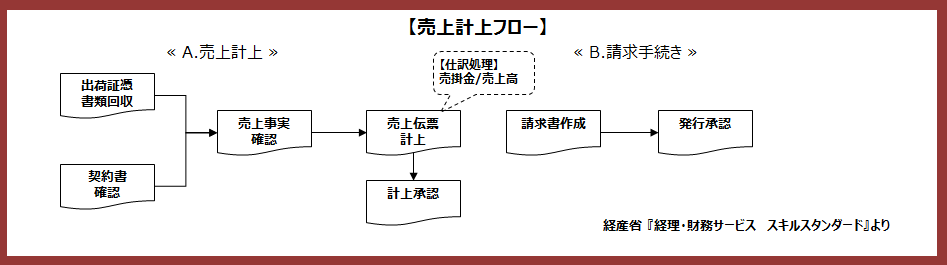

売上の計上基準に従って、売上伝票を起票します。売上収益の計上は原則として商品の受渡し(販売基準)又は役務の提供がされた時点をもって、収益が実現したものとみなされます。商品が取引先に引き渡されたことを確認したら、事前に取り決めていた回収基準に従い、代金の請求をします。

|

| (4) 決済 |

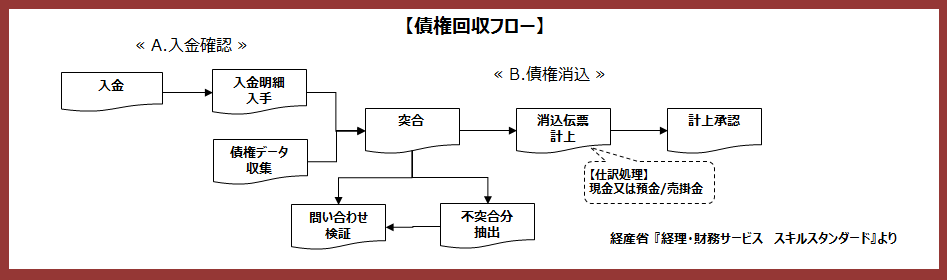

入金額と入金内容を確認し、請求書発行記録と照合したうえで、振込入金処理を行います。入金処理に伴い、入金の対象となる債権明細の消込みを行います。毎月又は複数の取引先に対して同額の請求書を発行している取引の場合には、間違いやすいので、消込み誤りとならないように注意する必要があります。

|

|

| 2. 債権管理 |

| (1) 顧客別債権管理 |

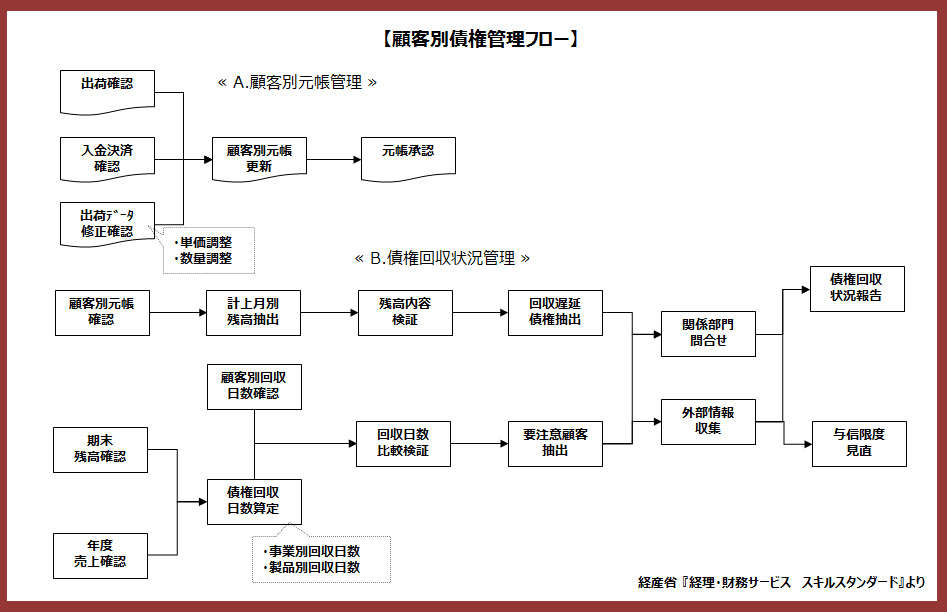

債権残高を適正に把握し、与信管理の基礎データとするために、売掛金元帳(得意先元帳)を作成し、顧客別に債権残高の管理を行います。

また、債権管理の重点は回収の督促にあるので、債権回収状況管理表も作成し、売掛債権が順調に回収されているかどうかも確認します。

|

|

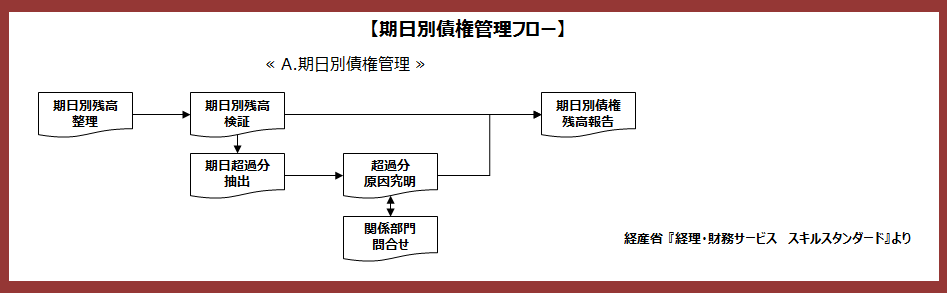

| (2) 期日別債権管理 |

長期滞留債権が発生しないように、決済期日別に売掛金の残高が何カ月前から発生しているか調査します。

決済期日を超過した売掛金については、その理由を確認します。長期未回収分は滞留債権として別途管理します。

|

|

| 3. 債権対応から値引・割戻しまで |

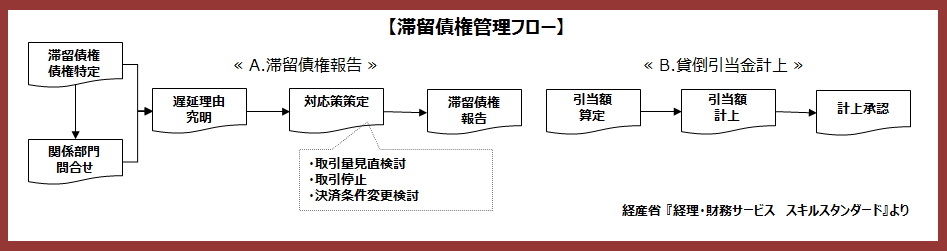

| (1) 滞留債権対応 |

期日別債権管理で抽出した滞留債権に関し、原因・対応策等を報告します。

また、滞留債権残高に対し、実質的に回収不能と見込まれる額について、貸倒引当金を計上します。貸倒引当金の計上は、合理的根拠に基づいて、期末の債権残高に対する見積り額を算定します。

|

|

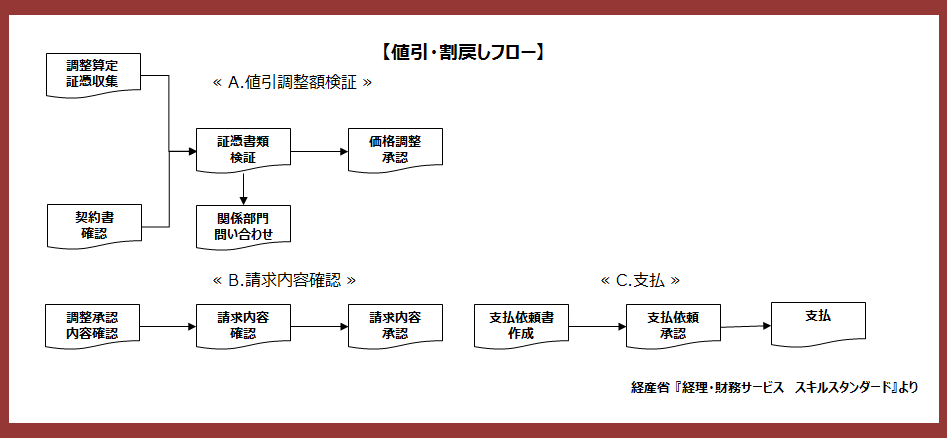

| (2) 値引・割戻対応 |

売上値引・売上割戻しの調整内容を検証します。

売上値引、売上割戻しに関して、直接取引先に支払いをする場合は、部内で承認された値引・割戻し内容、及びその請求内容を確認した上で、支払依頼書を作成し、支払を実行します。

|

|