質問

|

回答 |

Q3-1 |

「個人番号関係事務又は個人番号利用事務の全部又は一部の委託をする者は、委託先において、番号法に基づき委託者自らが果たすべき安全管理措置と同等の措置が講じられるよう必要かつ適切な監督を行わなければならない。」としていますが、委託先において、番号法が求める水準の安全管理措置が講じられていればよく、委託者が実際に講じている安全管理措置と同等の措置まで求められているわけではないと考えてよいですか。 |

委託先は番号法が求める水準の安全管理措置を講ずるものであり、委託者が高度の措置をとっている場合にまで、それと同等の措置を求めているわけではありません。

ただし、安全管理措置の検討に当たっては、番号法だけではなく、個人情報保護法等関係法令並びに本ガイドライン及び主務大臣のガイドライン等を遵守する必要があります。 |

Q3-5 |

既存の委託契約で、本ガイドラインと同等の個人情報の取扱いの規定がある場合、特定個人情報も包含していると解釈して、委託契約の再締結はしなくてもよいですか。 |

既存の契約内容で必要な番号法上の安全管理措置が講じられているのであれば、委託契約を再締結する必要はありません。 |

Q3-6 |

「委託先に安全管理措置を遵守させるために必要な契約の締結」について、実態として安全管理措置に係る委託者と委託先の合意が担保できる方法であれば、契約の締結以外の方法(例えば、誓約書や合意書の作成)も認められますか。 |

委託者・委託先双方が安全管理措置の内容につき合意をすれば法的効果が発生しますので、当該措置の内容に関する委託者・委託先間の合意内容を客観的に明確化できる手段であれば、書式の類型を問いません。 |

Q3-7 |

委託先・再委託先との業務委託契約を締結するに当たり、業務委託契約書等に、特定個人情報の取扱いを委託する旨の特段の記載が必要になりますか。 |

業務委託契約を締結する場合には、通常、委託する業務の範囲を特定することとなります。

番号法においては、個人番号の利用範囲が限定的に定められていることから、委託先・再委託先との業務委託契約においても番号法で認められる事務の範囲内で委託する業務の範囲を特定する必要があります。 |

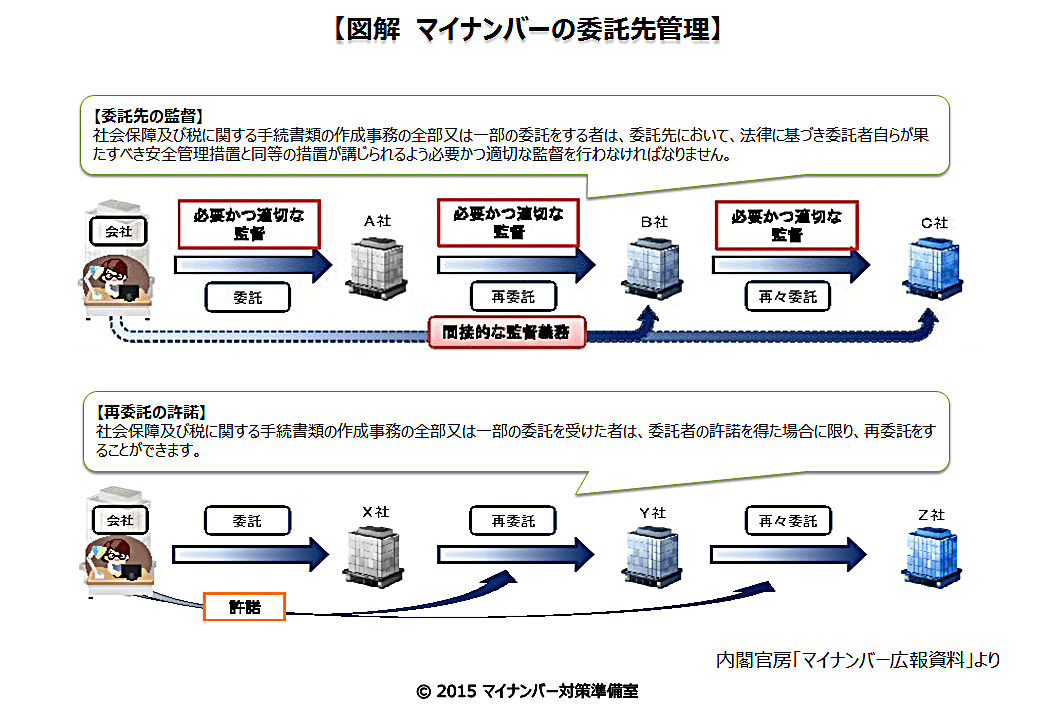

Q3-8 |

再委託(再々委託以降を含む。)を行うに当たり、最初の委託者から必ず許諾を得る必要がありますか。 |

再委託につき許諾を要求する規定は、最初の委託者において、再委託先が十分な安全管理措置を講ずることのできる適切な業者かどうかを確認させるため設けられたものであり、番号法第10条第1項により明示されています。

したがって、最初の委託者の許諾を得る必要があります。

なお、委託先や再委託先から個人番号や特定個人情報が漏えい等した場合、最初の委託者は、委託先に対する監督責任を問われる可能性があります。 |

Q3-11 |

委託契約に定めれば、委託先が、委託者の従業員等の特定個人情報を直接収集することはできますか。 |

個人番号の収集を委託すれば、委託先が収集することができます。 |

Q3-12 |

特定個人情報を取り扱う情報システムにクラウドサービス契約のように外部の事業者を活用している場合、番号法上の委託に該当しますか。 |

当該事業者が当該契約内容を履行するに当たって個人番号をその内容に含む電子データを取り扱うのかどうかが基準となります。

当該事業者が個人番号をその内容に含む電子データを取り扱わない場合には、そもそも、個人番号関係事務又は 個人番号利用事務の全部又は一部の委託を受けたとみることはできませんので、番号法上の委託には該当しません。

当該事業者が個人番号をその内容に含む電子データを取り扱わない場合とは、契約条項によって当該事業者が個人番号をその内容に含む電子データを取り扱わない旨が定められており、適切にアクセス制御を行っている場合等が考えられます。 |

Q3-13 |

クラウドサービスが番号法上の委託に該当しない場合、クラウドサービスを利用する事業者が、クラウドサービスを提供する事業者に対して監督を行う義務は課されないと考えてよいですか。 |

クラウドサービスが番号法上の委託に該当しない場合、委託先の監督義務は課されませんが、クラウドサービスを利用する事業者は、自ら果たすべき安全管理措置の一環として、クラウドサービス事業者内にあるデータについて、適切な安全管理措置を講ずる必要があります。 |

Q3-14 |

特定個人情報を取り扱う情報システムの保守の全部又は一部に外部の事業者を活用している場合、番号法上の委託に該当しますか。

また、外部の事業者が記録媒体等を持ち帰ることは、提供制限に違反しますか。 |

当該保守サービスを提供する事業者がサービス内容の全部又は一部として個人番号をその内容に含む電子データを取り扱う場合には、個人番号関係事務又は個人番号利用事務の一部の委託に該当します。

一方、単純なハードウェア・ソフトウェア保守サービスのみを行う場合で、契約条項によって当該事業者が個人番号をその内容に含む電子データを取り扱わない旨が定められており、適切にアクセス制御を行っている場合等には、個人番号関係事務又は個人番号利用事務の委託に該当しません。

保守サービスを提供する事業者が、保守のため記録媒体等を持ち帰ることが想定される場合は、あらかじめ特定個人情報の保管を委託し、安全管理措置を確認する必要があります。 |

Q3-14-2 |

特定個人情報の受渡しに関して、配送業者、通信事業者等の外部事業者による配送・通信手段を利用する場合、番号法上の委託に該当しますか。 |

特定個人情報の受渡しに関して、配送業者による配送手段を利用する場合、 当該配送業者は、通常、依頼された特定個人情報の中身の詳細については関知しないことから、事業者と配送業者との間で特に特定個人情報の取扱いについての合意があった場合を除き、個人番号関係事務又は個人番号利用事務の委託には該当しないものと解されます。

また、通信事業者による通信手段を利用する場合も、当該通信事業者は、通常、特定個人情報を取り扱っているのではなく、通信手段を提供しているにすぎないことから、個人番号関係事務又は個人番号利用事務の委託には該当しないものと解されます。

なお、事業者には、安全管理措置(番号法第12条等)を講ずる義務が課せられていますので、個人番号及び特定個人情報が漏えいしないよう、適切な外部事業者の選択、安全な配送方法の指定等の措置を講ずる必要があります。 |