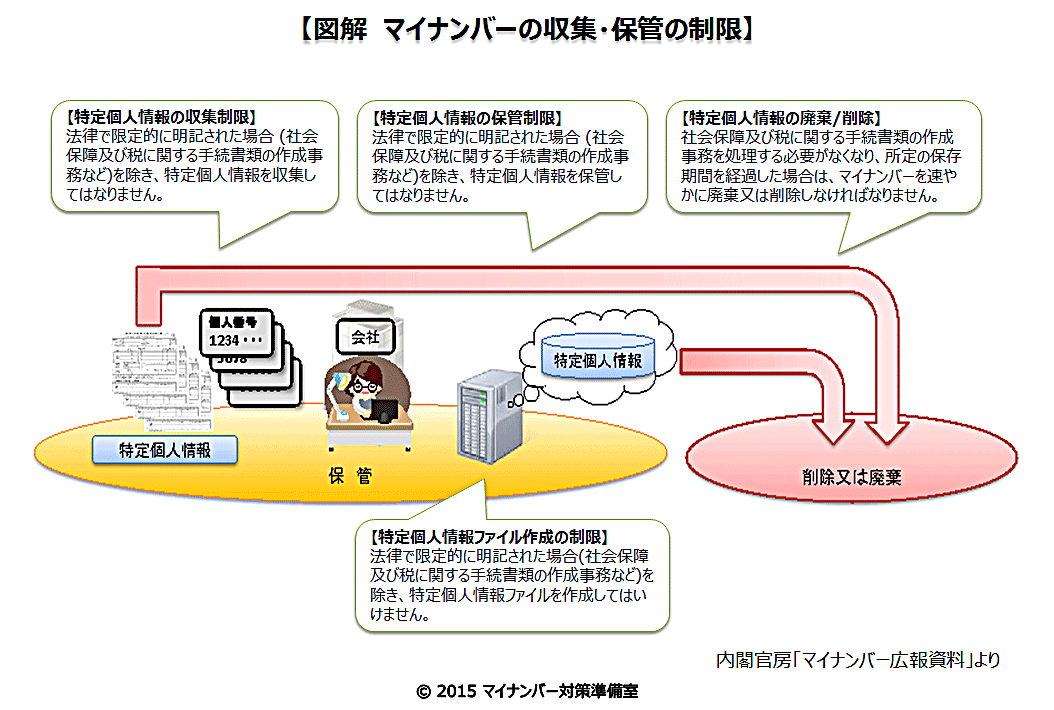

マイナンバー制度と収集・保管の制限

マイナンバー法では、特定個人情報(マイナンバーをその内容に含む個人情報)は、法律で限定的に明記された場合(社会保障及び税に関する手続書類の作成事務など)を除いて、保管をしてはならないと定められており、法律で限定的に明記された事務を行う必要がある場合に限って、保管を続けることができるものとされています。

また、法律で限定的に明記された事務を行う必要がなくなり、所管法令で定められた保存期間を経過した場合は、マイナンバーをできるだけ速やかに廃棄又は削除することが求められます。

|

|||||||||||||||

| ○ マイナンバー対応に役立つ『ワンポイントアドバイス』 | |||

マイナンバー法では、特定個人情報(マイナンバーをその内容に含む個人情報)は、法律で限定的に明記された場合を除いて、保管をしてはならないと定められており、法律で限定的に明記された事務を行う必要がある場合に限って、保管を続けることができるものとされています。

また、法律で限定的に明記された事務を行う必要がなくなり、所管法令で定められた保存期間を経過した場合は、マイナンバーをできるだけ速やかに廃棄又は削除することが求められます。

平成27年10月以降、マイナンバーの通知開始後から、事業者は、パート・アルバイトを含む従業員や地主・有識者など、様々な者から様々な場面で、個人番号の収集が求められるようになります。

マイナンバー制度への対応では、収集したマイナンバーについて、廃棄又は削除を前提とした保管の仕組みを準備することが求められます。たとえば、紙の書類であれば廃棄が容易になるように年限別に管理することなどや、システムについては、不要となったマイナンバーを削除するための仕組みなど、マイナンバー制度の開始前に、廃棄又は削除を前提とした保管の仕組みについて、早急に対応方針を検討することが必要になると考えます。

|

| ○ 『マイナンバー対策準備室』 記事一覧 | |||||||||||||||

|

|||||||||||||||

|