マイナンバー業務と給与支払手続

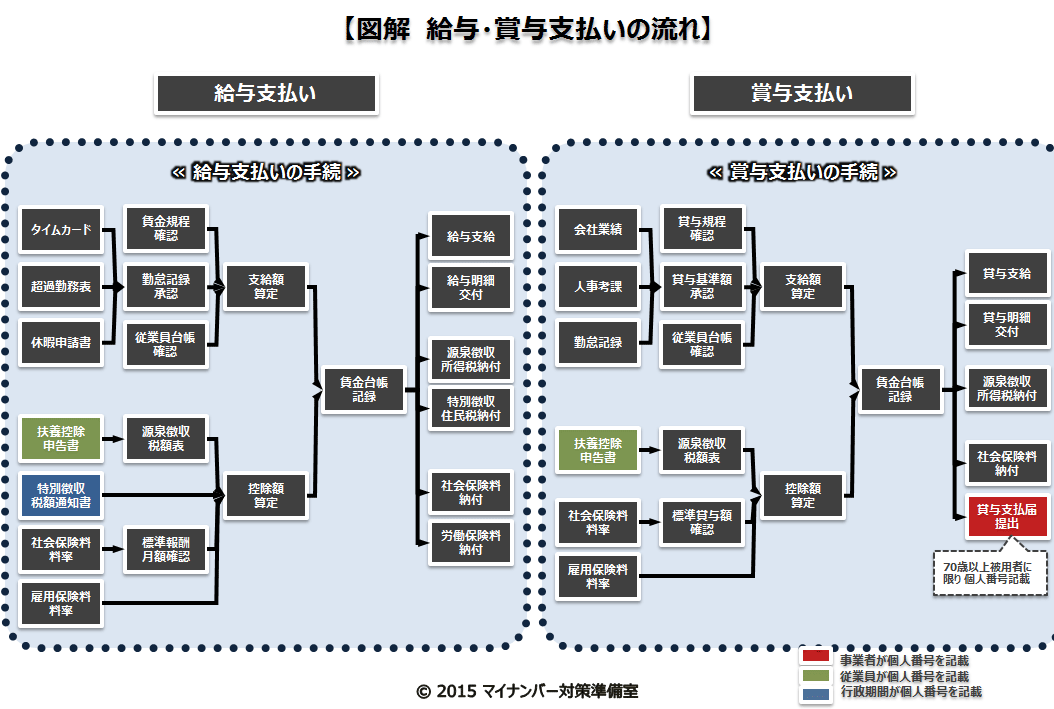

給与の計算にあたっては、勤怠情報や人事情報、業績情報などを参照し、昇格・降格、家族の増減、転居、異動など、基本給や各種手当、通勤交通費などの固定給に変更がないか、出来高給やインセンティブなどの変動給に影響を与える状況はないかなど適切にチェックを行い、正確に支給額を算定することが重要です。

また、給与の支払いにあたっては、所得税、住民税といった税金、健康保険料や厚生年金保険料、雇用保険料などの社会保険料については、企業が給与からあらかじめ天引きして従業員に代わり納付することが法律で定められています。支給控除額の計算は、従業員の手取り額に関係し、また、従業員の社会保障にも関係する大切な手続なので、正確な算定が重要となります。

なお、賞与の支払いについては、健保・年金保険料の標準賞与額をもとにした計算をすることと、賞与支払届の提出が必要であること、住民税の特別徴収は不要であること、といった違いがありますが、基本的に同じ手続となります。

|

||||||||||||||||||

| ○ マイナンバー対応に役立つ『ワンポイントアドバイス』 | |||

給与の計算では、勤怠情報や人事情報、業績情報などを参照し、昇格・降格、家族の増減、転居、異動など、基本給や各種手当、通勤交通費などの固定給に変更がないか、出来高給やインセンティブなどの変動給に影響を与える状況はないかなど適切にチェックを行い、正確に支給額を算定することが重要です。

また、給与の支払いでは、所得税、住民税といった税金、健康保険料や厚生年金保険料、雇用保険料などの社会保険料については、企業が給与からあらかじめ天引きして従業員に代わり納付することが法律で定められています。

平成28年1月以降、マイナンバー制度の導入後は、従業員から提出を受ける給与所得者の扶養控除申告書と、年金事務所に提出する賞与支払届(平成29年1月提出分より、70歳以上の方のみ個人番号記載)に、個人番号の記載が求められるようになります。

なお、このうちの給与所得者の扶養控除申告書は、源泉徴収税額の算定に関わる重要な書類とされています。一般的には、マイナンバー制度導入後の平成28年1月早々に、個人番号を記載した扶養控除申告書を収集することになります。特に、初回の収集は煩雑になると予想されるため、入念な準備をもって取り組むことが必要と考えられます。

|

| ○ 『マイナンバー対策準備室』 記事一覧 | |||||||||||||||

|

|||||||||||||||

|